Retrouvez toutes les informations concernant le reversement de la taxe de séjour (grille tarifaire, législation, périodes de reversement…) sur le site dédié à la déclaration de la taxe de séjour : https://pilatrhodanien.taxesejour.fr/

Par délibération du Conseil Communautaire du 19 octobre 2009, les élus ont, à l’unanimité, décidé d’instituer la taxe de séjour, « au réel » : la taxe est calculée sur la base du nombre de nuitées commercialisées par l’hébergeur par application d’un tarif ou d’un pourcentage par nuitée selon la catégorie de votre hébergement. Cette taxe est perçue par les hébergeurs pour le compte de la Communauté de Communes du Pilat Rhodanien.

La taxe de séjour s’applique sur les personnes séjournant sur le territoire, quel que soit le type d’hébergement, classé tourisme ou non : hôtels, campings, gîtes et meublés de tourisme, chambres d’hôtes, résidences de tourisme, villages de vacances, auberge de jeunesse…

Toute personne, qui offre en location une ou plusieurs chambres ou un meublé (villa, appartement…) pour accueillir des touristes, doit en faire la déclaration préalable avec accusé de réception auprès de la mairie du lieu de location (sous peine d’une contravention de 450 €). La déclaration auprès de votre mairie d’une chambre d’hôtes ou d’un meublé est obligatoire, que celui-ci soit classé ou non. Vous trouverez à la fin de cet article, le formulaire de déclaration à télécharger et à déposer auprès de votre mairie.

Le formulaire en ligne est également disponible sur le site : www.service-public.fr

Qui paie la taxe de séjour

Conformément à l’article L.2333-29 du Code Général des Collectivités Territoriales, la taxe de séjour est redevable par les personnes qui ne sont pas domiciliées dans la commune et qui n’y possèdent pas de résidence à raison de laquelle elles sont redevables de la taxe d’habitation. La taxe de séjour est donc due par les personnes résidant à titre onéreux sur la ville auprès de tous les types d’établissements.

Ainsi, outre les professionnels, les meublés de tourisme, qui correspondent à la mise en location de logements entre particuliers à des fins touristiques, notamment via des sites spécialisés (AirBnB, Abritel, Booking, HomeAway…), sont soumis à la taxe de séjour.

Barème de la taxe de séjour

Concernant la location d’un meublé de tourisme, le barème est différent selon le classement de l’hébergement.

Le classement retenu dans le cadre de la loi de Finances est celui d’Atout France. Attention, ne pas confondre le label et le classement. Pour obtenir le classement de la location, le loueur du meublé (ou son mandataire) doit faire réaliser une visite de son meublé. Il s’adresse ensuite à un organisme de son choix parmi ceux qui figurent sur la liste des organismes accrédités par le Comité français d’accréditation (COFRAC) ou la liste des organismes visés au 2° de l’article L. 324-1 du code du tourisme.

- Vérifiez si votre location meublée bénéficie d’un classement en étoiles selon la grille nationale officielle de classement (la durée de validité du classement en étoiles est de 5 ans).

Attention, depuis le 01/01/2019, il n’est plus possible pour une commune ou un EPCI de prendre une mesure réglementaire visant à rattacher un hébergement sans classement ou en attente de classement à une des natures d’hébergements mentionnées à l’article R. 2333-44 du CGCT.

https://www.classement.atout-france.fr/le-classement-des-meubles-de-tourisme

- Votre meublé est classé ? Vous êtes soumis à la grille tarifaire correspondant à votre classement, tarif fixe (exemple 0,70 cts par nuitée et par personne pour un hôtel 2 étoiles).

- Votre logement n’est pas classé ? Vous êtes alors soumis à la taxation proportionnelle.

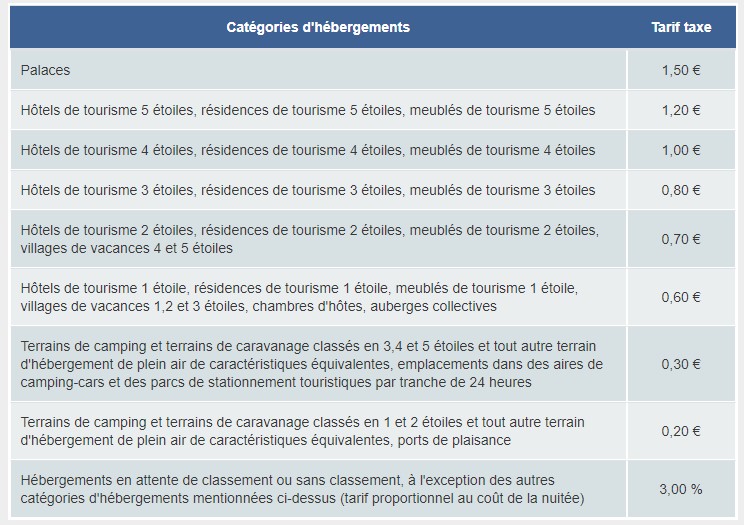

Le barème tarifaire applicable en 2024 est le suivant :

A noter : les taxes additionnelles départementale et régionale ne sont pas incluses dans la grille ci-dessus. Actuellement, le territoire n’est pas soumis à ces taxes.

Collecte par les opérateurs numériques

- Si l’opérateur numérique collecte la taxe de séjour, il le fait obligatoirement au tarif légalement applicable à votre hébergement. Cela ne vous exonère pas de faire une déclaration auprès de la CCPR car vous devez déclarer vos nuitées directes. Si vous n’en avez pas, vous indiquez 0 mais la déclaration reste obligatoire.

- Pour les autres nuitées qui sont commercialisées par vous ou un opérateur numérique qui n’est pas dans l’obligation de collecter la taxe de séjour, vous devez collecter, déclarer et reverser les sommes correspondants aux nuitées effectuées dans votre hébergement.

- Si l’opérateur numérique ne collecte pas la taxe de séjour, vous devez collecter la taxe de séjour pour les nuitées commercialisées par ses soins de la même façon que pour celles que vous commercialisez en direct.

Pour déterminer votre situation, répondez à ces questions :

Votre opérateur est-il intermédiaire de paiement ?

- Non ? Dans ce cas, il n’est pas dans l’obligation de collecter la taxe de séjour et s’il ne le fait pas alors c’est à vous de collecter, déclarer et reverser la taxe de séjour au titre des nuitées commercialisées par son intermédiaire.

- Oui ? Dans ce cas, il faut déterminer votre statut de loueur professionnel ou non professionnel

- Vous êtes loueur professionnel au sens de l’article 155 du code général des impôts (CGI) ? Dans ce cas, il n’est pas dans l’obligation de collecter la taxe de séjour et s’il ne le fait pas alors c’est à vous de collecter, déclarer et reverser la taxe de séjour au titre des nuitées commercialisées par son intermédiaire.

- Vous n’êtes pas loueur professionnel au sens de l’article 155 du code général des impôts (CGI) ? Dans ce cas, il est dans l’obligation de collecter, déclarer et reverser la taxe de séjour. Si des erreurs se produisent, prenez contact avec le service gestionnaire de la taxe de séjour.

Comment déclarer et reverser la taxe de séjour ?

L’hébergeur doit facturer la taxe de séjour au départ du client (en plus du prix de l’hébergement). Elle doit être mentionnée sur les factures remises au client, et doit faire l’objet d’un affichage (au même titre que les tarifs) dans l’hébergement.

- Vous louez votre hébergement uniquement en direct : vous devez déclarer la totalité de vos séjours sur le formulaire.

- Vous louez votre hébergement en direct mais également via des plateformes en ligne tels que Gîtes de France, Booking , Airbnb , etc… Ces dernières ont l’obligation de percevoir la taxe de séjour directement au client et de la reverser ensuite à la communauté de communes : vous devez retourner le formulaire en complétant les taxes de séjour perçues en direct et en indiquant les noms des plateformes ayant perçues la taxe à vos clients pour votre compte et les dates des séjours.

- Vous louez votre hébergement uniquement via des plateformes en ligne : vous devez néanmoins faire une déclaration même si vous n’avez pas eu de réservation directe et vous indiquez 0.

Le reversement auprès de la communauté de communes se fait, via la plateforme https://pilatrhodanien.taxesejour.fr/ tous les quadrimestres soit :

- le 1er janvier 2024 (pour le reversement des mois de septembre à décembre 2023).

- le 1er mai 2024 (pour le reversement des mois de janvier à avril 2024)

- le 1er septembre 2024 (pour le reversement des mois de mai à août 2024)

Vous trouverez toutes les informations sur le site : https://pilatrhodanien.taxesejour.fr/

C’est également sur ce site que vous devez faire votre télédéclaration et vous procéder au reversement en ligne.

Contact :

Armelle Ghibaudo : Tél. 04 74 87 94 13 ou par mail : a.ghibaudo@pilatrhodanien.fr